Vyjadrenie MF SR k dokladu pre využitie rekreačných príspevkov

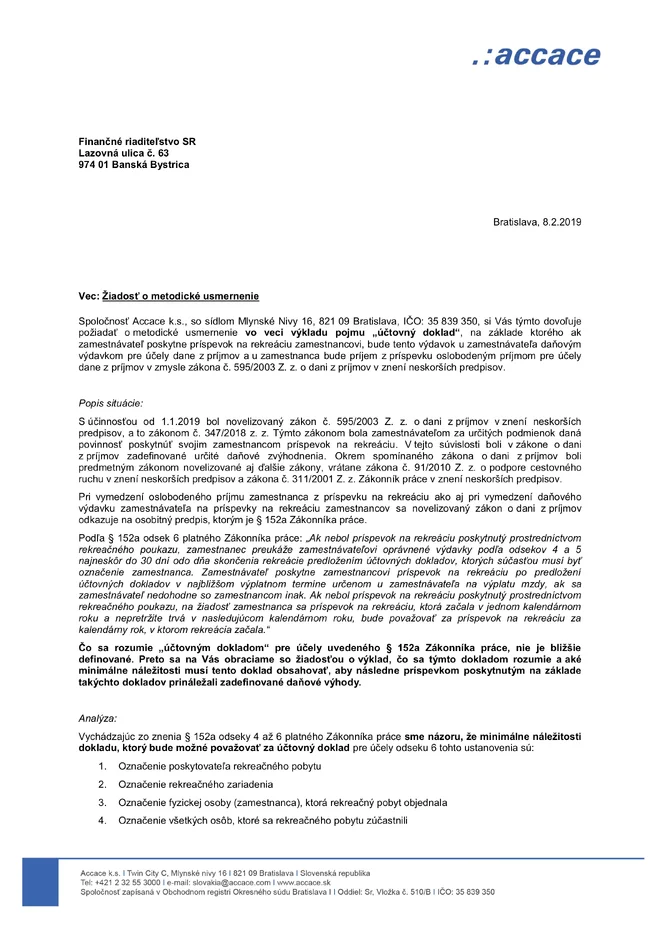

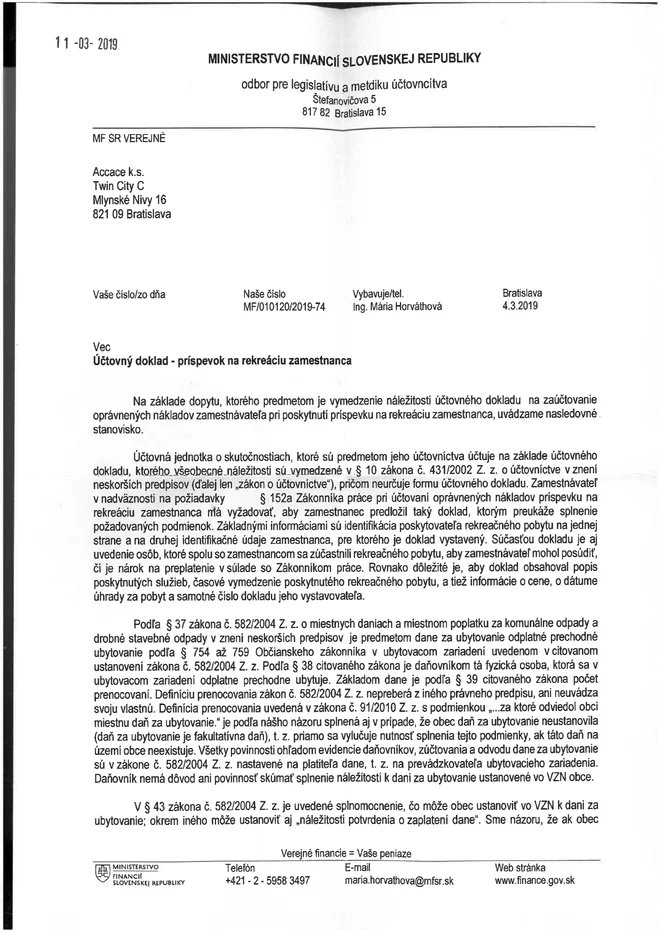

Ministerstvo financií Slovenskej republiky – odbor pre legislatívu a metodiku účtovníctva sme požiadali o metodické usmernenie vo veci výkladu pojmu „účtovný doklad“. Ak zamestnávateľ poskytne príspevok na rekreáciu zamestnancovi, bude tento výdavok u zamestnávateľa daňovým výdavkom pre účely dane z príjmov a u zamestnanca bude príjem z príspevku oslobodeným príjmom pre účely dane z príjmov.

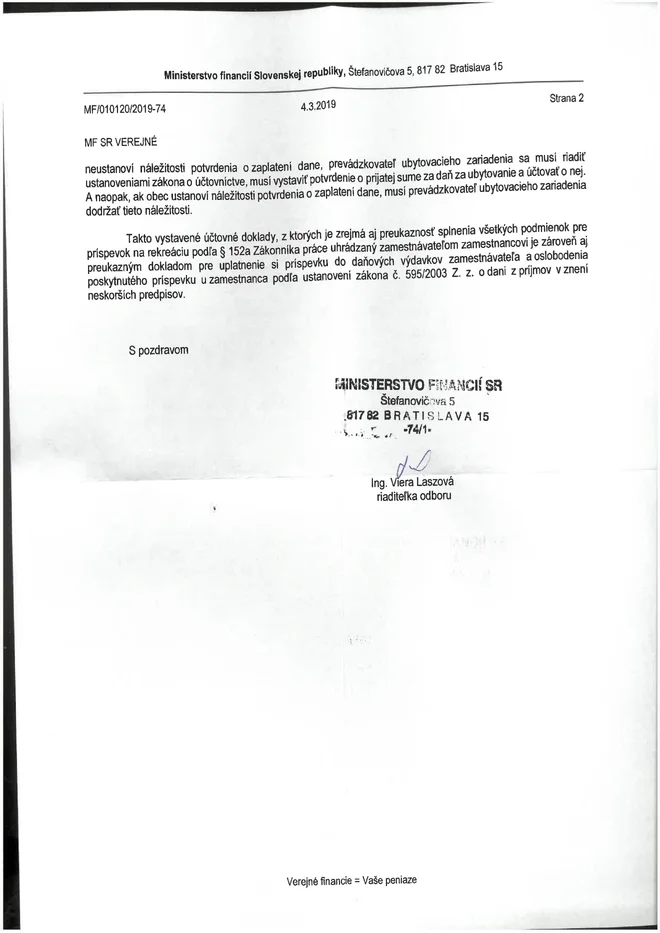

Spolu so žiadosťou sme zaslali MF SR aj vzor dokladu o zaplatení a absolvovaní pobytu. Takto vystavené účtovné doklady, z ktorých je zrejmá aj preukázateľnosť splnenia všetkých podmienok pre príspevok na rekreáciu, sú preukázateľnými dokladmi pre uplatnenie príspevku do daňových výdavkov zamestnávateľa.

Prečítajte si viac: Doklad na rekreačný príspevok stiahnete na Zľavomate

Z odpovede Ministerstva financií SR by sme upozornili na nasledovné skutočnosti:

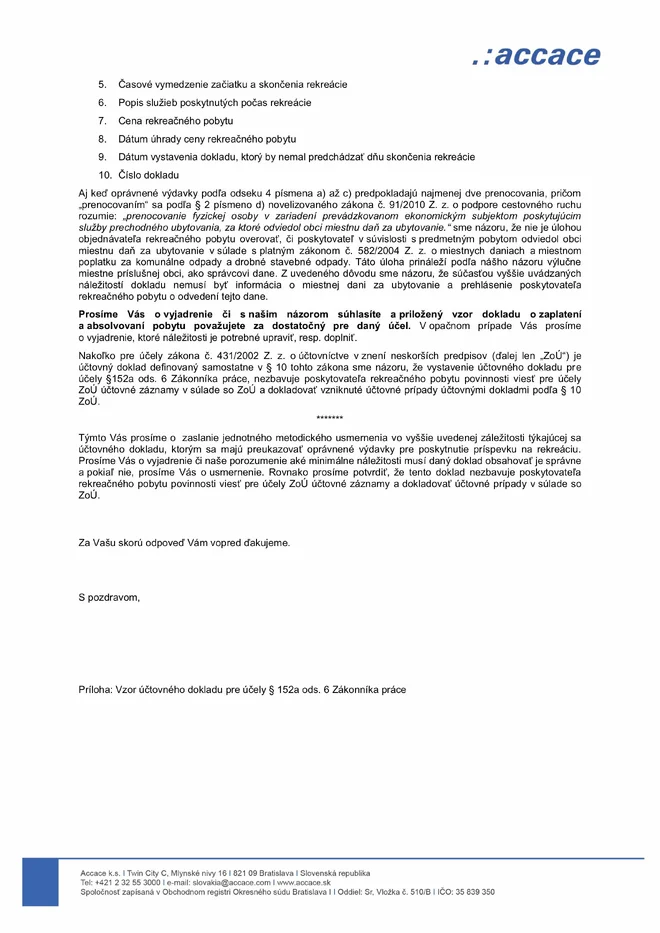

1 Účtovná jednotka o skutočnostiach, ktoré sú predmetom jeho účtovníctva, účtuje na základe účtovného dokladu, ktorého všeobecné náležitosti sú vymedzené v §10 zákona č. 431/2002 Z.z. o účtovníctve v znení neskorších predpisov (ďalej len „zákon o účtovníctve), pričom neurčuje formu účtovného dokladu.

2. Zamestnávateľ v nadväznosti na požiadavky §152a Zákonníka práce pri účtovaní oprávnených nákladov príspevku na rekreáciu zamestnanca má vyžadovať, aby zamestnanec predložil taký doklad, ktorým preukáže splnenie požadovaných podmienok.

Základnými informáciami sú:

- identifikácia poskytovateľa rekreačného pobytu

- identifikačné údaje zamestnanca, pre ktorého je doklad vystavený

- uvedenie osôb, ktoré sa spolu so zamestnancom zúčastnili rekreačného pobytu

- popis poskytnutých služieb

- časové vymedzenie poskytnutého rekreačného pobytu

- informácie o cene a dátume úhrady za pobyt

3. Takto vystavený účtovný doklad, z ktorého je zrejmá aj preukázanosť splnenia všetkých podmienok pre príspevok na rekreáciu podľa §152a Zákonníka práce uhrádzaný zamestnávateľom zamestnancovi, je zároveň aj preukazným dokladom pre uplatnenie si príspevku do daňových výdavkov zamestnávateľa a oslobodenia poskytnutého príspevku u zamestnanca podľa ustanovení zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov.

Vzhľadom na to, že náš doklad obsahuje všetky náležitosti, je akceptovateľný pre priznanie príspevku na rekreáciu.

Nami zaslaná žiadosť o metodické usmernenie

Vyjadrenie Ministerstva financií SR k zaslanej žiadosti

Využite príspevok na rekreáciu aj v roku 2022.

Prečítajte si viac: Doklad na rekreačný príspevok stiahnete na Zľavomate

Ako sa vám článok páčil?

Súvisiace články

Najkrajšie futbalové štadióny Európy: Tu zažijete elektrizujúcu športovú atmosféru